30.04.2026. Cash Expert

Mjesečni troškovi rijetko ostaju isti iz mjeseca u mjesec. I kada su osnovne obveze stabilne, dovoljno je da se pojavi jedan dodatni račun, servis automobila, popravak kućanskog uređaja ili drugi veći trošak pa da se cijela financijska slika promijeni.

U takvim situacijama zajmovi i pozajmice mogu pomoći da se potrebni trošak lakše uklopi u financijski plan. No, prije donošenja odluke, važno je procijeniti koliki iznos odgovara stvarnim potrebama i kako će se buduća otplata uklopiti u ostatak mjesečnih troškova.

To znači da planiranje ne počinje prijavom, nego pregledom budžeta, postojećih obveza i mogućnosti otplate. Kada su ti elementi jasno postavljeni, lakše je odabrati rješenje koje odgovara svakodnevnim financijama.

Tijekom mjeseca mogu se pojaviti troškovi koji traže brzu organizaciju budžeta i pažljiviju raspodjelu novca. To su najčešće situacije u kojima je važno brzo procijeniti koliko je sredstava potrebno i kako novu obvezu uklopiti u ostatak mjeseca.

Takve situacije često uključuju:

servis automobila i kupnju auto opreme

zamjenu ili popravak kućanskih uređaja

troškove vezane uz školu, vrtić ili aktivnosti djece

uređenje doma ili kupnju potrebne opreme za kućanstvo

sezonske troškove i veća jednokratna plaćanja

organizaciju važnih obiteljskih ili privatnih obveza (poput putovanja i proslava)

U takvim trenucima najkorisnije je najprije napraviti kratak pregled situacije:

koliki je točan iznos koji treba izdvojiti

koji dio se može podmiriti iz postojećeg budžeta

koliki bi iznos mjesečne otplate bio ugodan za kućne financije

koji rok otplate se najbolje uklapa u postojeće troškove

Kontrola budžeta ne znači strogo odricanje, nego jasan pregled troškova i bolju raspodjelu novca tijekom mjeseca. Kada se točno vidi gdje sredstva odlaze, puno je jednostavnije procijeniti koliki prostor postoji za dodatnu mjesečnu obvezu.

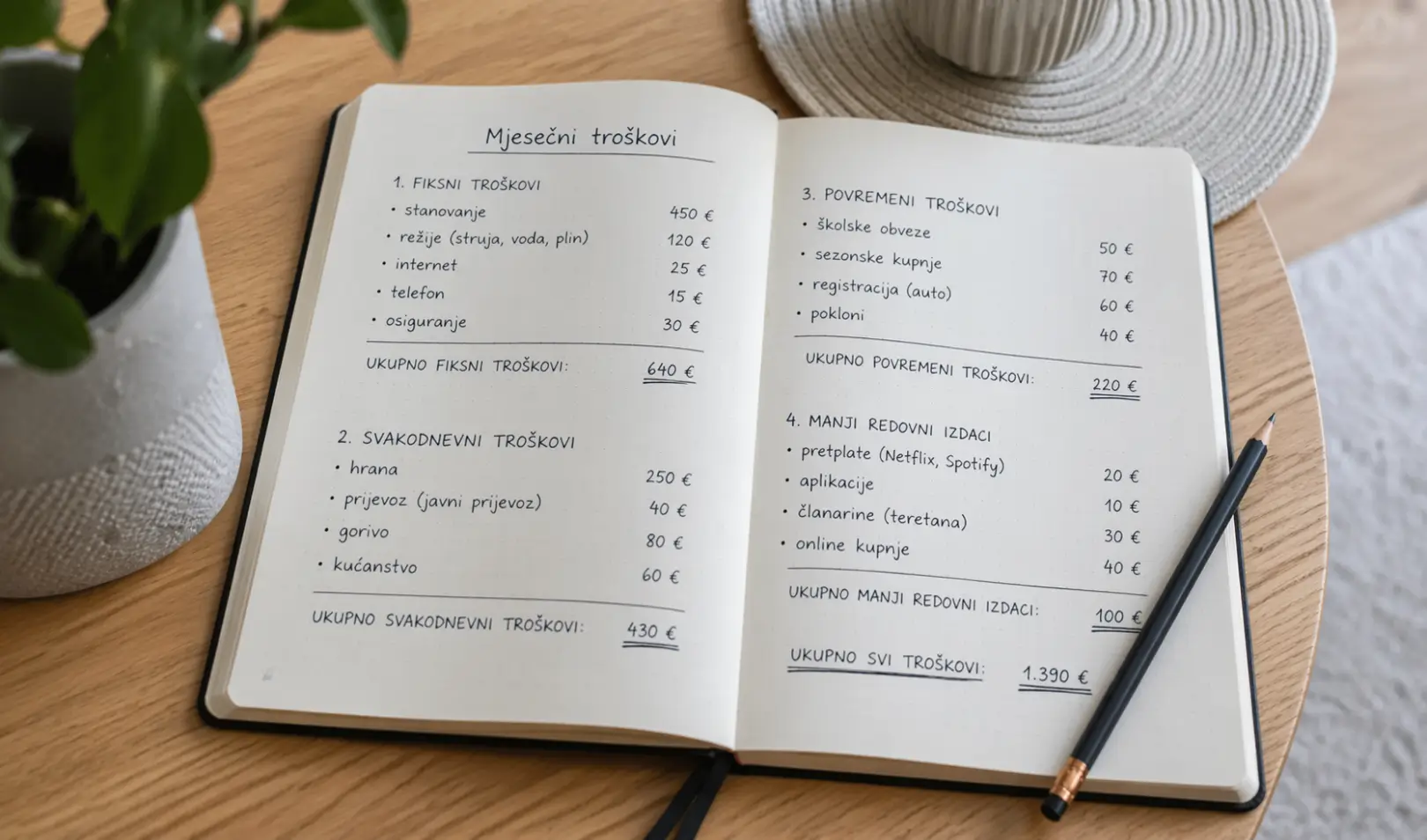

Najpraktičnije je troškove podijeliti u nekoliko skupina:

fiksni troškovi – stanovanje, režije, internet, telefon, osiguranje

svakodnevni troškovi – hrana, prijevoz, gorivo, kućanstvo

povremeni troškovi – školske obveze, sezonske kupnje, registracija, pokloni

manji redovni izdaci – pretplate, aplikacije, članarine, online kupnje

Takva podjela pomaže da se jasno vidi:

koliko iznose osnovne mjesečne obveze

koliko odlazi na promjenjivu potrošnju

gdje postoji prostor za bolju organizaciju

koliki iznos može biti namijenjen za ratu zajma

Za kvalitetniji pregled budžeta korisno je zapisivati:

ukupna mjesečna primanja

datume kada prihodi stižu

sve fiksne troškove i njihove rokove

prosječan trošak hrane i prijevoza

manja redovna plaćanja koja se često previde

iznos koji ostaje nakon osnovnih obveza

Ovakav pregled daje dobru osnovu za svaku daljnju financijsku odluku jer pokazuje stvarnu sliku budžeta, a ne samo okvirnu procjenu.

Nakon što su troškovi pregledno raspoređeni, sljedeći korak je odrediti kako zajam uklopiti u mjesečni budžet na način koji podržava urednu i preglednu otplatu. Ovdje je najvažnije krenuti od stvarne potrebe i iznosa koji doista odgovara konkretnoj situaciji.

Praktičan pristup uključuje nekoliko jasnih koraka:

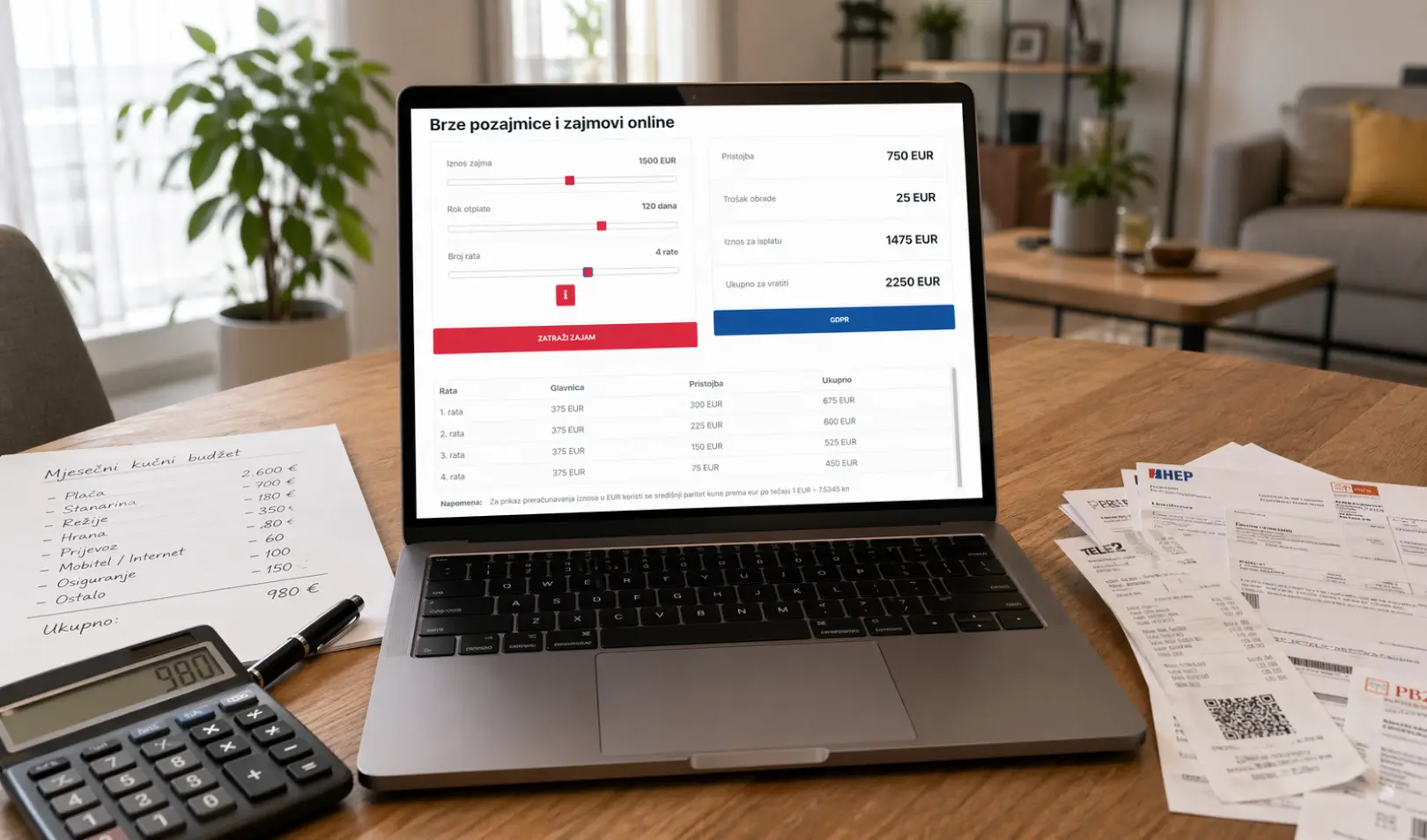

odrediti iznos koji je potreban za konkretnu namjenu (od 50 do 3000 EUR - na Cash-Expert sada su dostupne INSTANT ISPLATE RADNIM DANOM I SUBOTOM

provjeriti koji rok otplate najbolje odgovara mjesečnom rasporedu troškova (na Cash-Expert dostupni su rokovi otplate od 15 do 180 dana)

usporediti planiranu ratu s iznosom koji ostaje nakon osnovnih obveza

ostaviti dovoljno prostora za svakodnevne troškove tijekom cijelog mjeseca

Kada se otplata promatra kao dio šireg plana, lakše je postići ravnotežu između redovnih troškova i dodatne financijske obveze.

Kalkulator otplate zajma je koristan zato što omogućuje pregled otplate prije same odluke. Kada se unaprijed vidi odnos između iznosa zajma, broja rata i ukupnog troška, puno je lakše procijeniti kako se ta obveza uklapa u postojeći budžet.

Korištenje kalkulatora pomaže jer omogućuje:

usporedbu različitih iznosa

pregled otplate kroz više rata

bolju procjenu mjesečnog opterećenja budžeta

jednostavnije planiranje u skladu s postojećim troškovima

Upravo zato je korisno prije prijave usporediti izračun otplate s vlastitim mjesečnim izdacima i odabrati model koji se uklapa prirodno i pregledno.

Kada se sve stavi na jedno mjesto, proces planiranja može biti vrlo jednostavan. Dovoljno je povezati tri osnovna koraka:

sagledati situaciju i odrediti koliki iznos je potreban

pregledati budžet i raspored postojećih obveza

usporediti planiranu otplatu s raspoloživim mjesečnim iznosom

Takav pristup donosi više jasnoće i pomaže da se otplata zajma uklopi u svakodnevne financije na organiziran i promišljen način.

Potrebno je najprije pregledati sve prihode i rashode, a zatim odrediti iznos rate koji se može prirodno uklopiti u mjesečni budžet.

Najprije se uključuju fiksni troškovi poput stanovanja i režija, zatim svakodnevni troškovi poput hrane i prijevoza te na kraju manji redovni izdaci i povremene obveze.

Najbolje je usporediti planiranu ratu s iznosom koji ostaje nakon svih osnovnih mjesečnih troškova i pritom ostaviti dovoljno prostora za svakodnevne potrebe.

Zato što kalkulator omogućuje pregled otplate unaprijed i pomaže pri odabiru iznosa i broja rata koji najbolje odgovaraju budžetu.

Može, jer jasan pregled pokazuje kamo novac odlazi i koliko prostora postoji za novu obvezu unutar mjeseca.

Kako uskladiti otplatu zajma s mjesečnim troškovima? Tako da se napravi jasan pregled budžeta, zatim odredi stvarni iznos koji je potreban, a nakon toga odabere model otplate koji se može uredno uklopiti u postojeće mjesečne obveze.

Kada se financijske odluke temelje na stvarnim brojkama i dobroj organizaciji, lakše je zadržati pregled nad troškovima i planirati mjesec s više sigurnosti i jasnoće. Upravo u tome leži vrijednost dobrog budžetiranja i pažljivo odabrane otplate.